La تكنولوجيا سلسلة الكتل، وتسمى أيضًا التكنولوجيا سلسلة كتلة، هو نظام معلومات يتكون من كتل مختلفة، مما يوفر فائدة كبيرة عند إنشاء التواريخ والسجلات، ويقدم نظامًا آمنًا وفعالًا للغاية، خاصة في مجال الاقتصاد وتنفيذ المعاملات دون وجود وسطاء.

محتوى المادة

ما هي تقنية البلوكشين

اسم هذه التقنية بالإسبانية كادينا دي بلوكسيشير إلى نوع من بنية البيانات حيث تتركز الكتل المختلفة التي تضاف إليها المعلومات والتي ستكون مرتبطة مباشرة بالكتل السابقة.

وبهذه الطريقة، يتم إنشاء جدول زمني يسمح بمراقبة كاملة لجميع المعلومات، وبالتالي إنشاء معايير محددة جيدًا ومعرفة العمليات ليس فقط بدقة، ولكن أيضًا بأقصى قدر من الأمان وجميع الضمانات.

وهذا هو السبب الرئيسي وراء تينولوجيا بلوكشين موجه بشكل خاص إلى مجال الإدارة المالية عبر الإنترنت.

يعتمد هذا النظام على تخزين البيانات ونقلها وتأكيدها.

أنواع تكنولوجيا البلوكشين

La تكنولوجيا سلسلة الكتل ويمكننا تصنيفها إلى أربعة أنواع حسب خصائصها:

- الدخول الى البيانات: اعتمادًا على الطريقة التي يتم بها الوصول إلى البيانات المخزنة في كتل السلسلة، قد تكون عامة أو خاصة.

- أذونات: سيعتمد الأمر على الطريقة التي يتم بها إنشاء الأذونات التي ستسمح بإنشاء الكتل، أي ما إذا كانت هذه الأذونات موجودة أم لا.

- مزيج من الوصول والأذونات- هذا مزيج من جميع البدائل القابلة للتطبيق والتي هي الوصول العام بدون أذونات، الوصول العام مع أذونات، الوصول الخاص مع أذونات. في هذه الحالة، لن يكون الوصول الخاص بدون أذونات موجودًا لأسباب واضحة.

- تغييرات الدولة- سيعتمد الأمر على كيفية تغيير قاعدة البيانات.

تطبيقات هذه التكنولوجيا

تتمتع هذه التكنولوجيا بمجال تطبيق واسع إلى حد ما يركز على:

- مكون التشفير: وهذا ما يعرف بلوحات النشرات، وهو نظام يمكن من خلاله إنشاء السجلات وإجراء التصويت الإلكتروني ومشاركة المعلومات عبر المنتديات أو حتى للمزادات عبر الإنترنت.

- العقود الذكية: سيتم تنفيذها بين أقرانهم، مما يتيح للعقد اكتساب الشرعية. وأبرز المنصات في هذا الصدد هي Ripple و Ethereum.

- عملة معماة: يتم تأسيسه ككاتب عدل في المعاملات، ومنع الممارسات مثل استخدام نفس العملة في عدة مناسبات. من بين العملات الأكثر شيوعًا نجد Bitcoin وLitecoin وDogecoin وEthereum.

- كاتب العدل: يضمن أمن المعاملات وحفظها والسماح بمراقبتها.

- تسجيل الاسم: بديل لـ DNS لإنشاء قاعدة بيانات آمنة وسهلة التحقق. تبرز عملة Namecoin.

كما نرى، فإن تقنية blockchain مصممة لضمان أي نوع من الحركة، وإجراء التسجيل والتحقق المستمر الذي يضمن شرعيتها، والعمل ككاتب عدل في تنفيذ أنواع مختلفة من المعاملات وفي تسجيل الأسماء. .

وهذا يضمن سيولة التشغيل وأمانه، وتجنب المخاطر ودون الحاجة إلى اللجوء إلى الوسطاء، مما يوفر الوقت والجهد والمال بالطبع بفضل تقنية blockchain.

السحابة مقابل Blockchain

اليوم، لدينا السحابة، حيث الخدمات هي:

- لامركزية ماديا

- النتائج المركزية الهرمية

- صيانة منخفضة التكلفة

- قابلة للتطوير بشكل كبير

- يستخدم على نطاق واسع من قبل الزملاء والمستخدمين النهائيين

مع بلوكتشين، تتطور خدمات الإنترنت لتصبح:

- ديسينتراليزادو

- جسديا

- هرمية

- بثبات

- التأمين:

- على مستوى البنية التحتية

- على مستوى البرمجيات

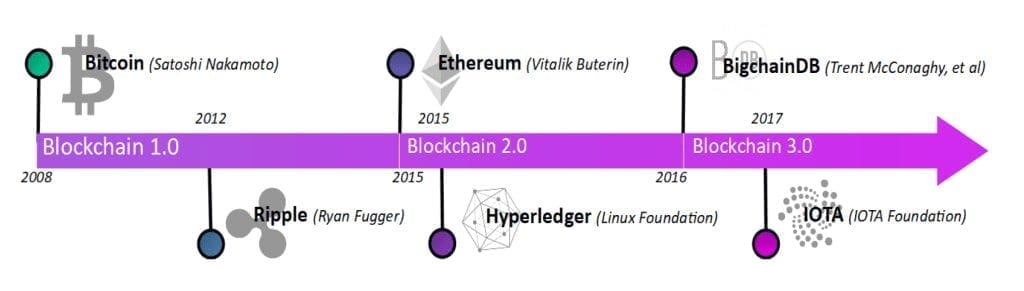

تطور خوارزميات blockchain

CYGNUS، أول منصة blockchain تتكيف مع شركات التأمين

أصبحت CYGNUS أول منصة blockchain تم تكييفها مع قطاع التأمين من خلال تبادل المعلومات بين المشاركين (130 شركة تأمين والمتعاونين معها: ورش عمل، خبراء...)، مما يحقق تبادلًا فعالاً وفعالاً للمعلومات بين نفس الشركات في هذا القطاع

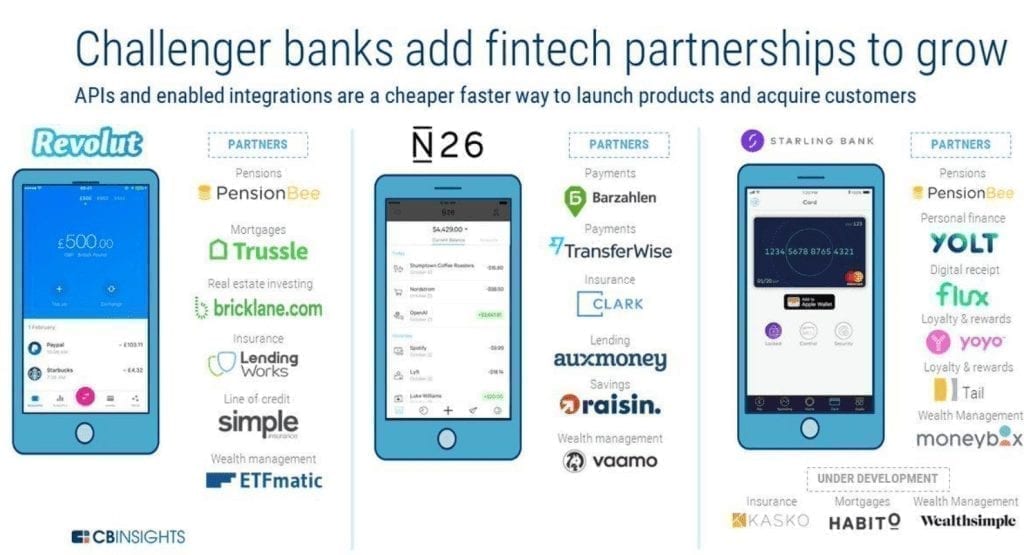

فتح التمويل/PSD2

فهو يسمح لأطراف ثالثة بالوصول إلى المعلومات المصرفية من خلال واجهات برمجة التطبيقات، مما يؤدي إلى إنشاء أعمال تجارية جديدة وأنظمة بيئية رقمية باستخدام المعلومات الخاصة بالبنوك. لقد فعلت PSD2 مع البنوك ما فعلته الإنترنت مع منصات الاقتصاد التعاوني.

في 14 سبتمبر 2019، دخل توجيه خدمات الدفع الثاني (PSD2) حيز التنفيذ. وتتمتع هذه اللائحة التنظيمية الأوروبية بميزة كبيرة تتمثل في دفع كافة البنوك الأوروبية إلى البدء في الانفتاح على العالم الخارجي.

وكانت التأثيرات ملموسة. والواقع أن مجالس إدارة العديد من البنوك الأوروبية بدأت تثق في هذا الابتكار العظيم؛ بدأت العديد من البنوك العمل على واجهات برمجة التطبيقات (أخيرًا، لأنها أداة أساسية في العصر الرقمي)؛ خصصت العديد من المؤسسات المالية بعض الميزانيات القانونية لإدارة PSD2 (هذا الجزء ليس جيدًا جدًا، لأنه قبل أن تكون مشكلة قانونية أو تكنولوجية، كانت PSD2 مشكلة تجارية)؛ وحاولت مجموعة من الشركات الناشئة وبعض اللاعبين غير المصرفيين (مثل بعض تجار التجزئة) استغلال آثارها التجارية.

تمويل شامل، وليس فقط الخدمات المصرفية

تميل الأعمال المصرفية التقليدية إلى الاختفاء أو التطور، وسيضع تقدم العصر الجديد حدًا للماضي رغم مقاومته، ولا ينبغي أن يقتصر الابتكار على الحساب الجاري أو الخدمات المصرفية للدفع، بل يجب تطبيقه على جميع الخدمات المالية، بدءًا من إدارة الثروات. أو الوساطة المالية، وهي الأكثر ترابطًا، ولكنها أيضًا الأكثر "ابتكارًا" وليست الخدمات المصرفية البحتة مثل التوثيق القوي أو خدمات التأمين الجديدة أو جميع التجارة المفتوحة.

وقد بدأت العديد من البنوك تدرك بالفعل أنها إما أن تتكيف مع التغيير وإلا فسوف ينتهي بها الأمر إلى الموت.

لذلك، فإن الاتجاه قصير المدى هو أن تسيطر البنوك التقليدية على الودائع المصرفية وبطاقات الائتمان والخصم، بينما تسيطر شركات التكنولوجيا المالية على إدارة علاقات العملاء (المستخدمين) والأسواق والاستثمار والرهون العقارية والتأمين.

بلوكتشين + التكنولوجيا المالية

كان المال، كما نعرفه، خدمة عامة كانت تحتكرها البنوك المصدرة له والجهات التنظيمية الوطنية والدولية. اليوم تغير كل شيء، وما تعنيه تقنية blockchain حقًا في الاقتصاد هو التبادل والتنسيق وقواعد جديدة، مع العقود التي يجب توحيدها من خلال التزامن المثالي بين أصحاب المصلحة المعنيين. ستقودنا العقود الذكية إلى اتفاقيات تلقائية ومستقلة وآمنة، دون وسطاء يساهمون في تكاليف التشغيل بعقود منخفضة التكلفة.

النظام البيئي للبيتكوين

ماذا يحمل لنا مستقبل العملات المشفرة؟

ولا يزال المستقبل غامضا، نظرا لأن غالبية الرؤساء مثل ترامب يعلنون تهديد العملة المشفرة من خلال الإعلان عن أن العملة الوحيدة الصالحة هي العملة التي تصدرها الدول، وفي حالته الدولار. نحن نتحدث عن تقنية تجريبية حيث ربما لا يحتاج كل شيء إلى blockchain وحيث يشكل عدم اليقين بشأن التغيير الناجم عن هذا النموذج الجديد صداعًا للدول والشركات التي سيتعين عليها عاجلاً أم آجلاً التكيف مع التغيير الذي يتطلب تغييرات هيكلية (مثل الساعات أو الديمقراطية).

طالبة هندسة صناعية ومحبة للكتابة والتكنولوجيا ، شاركت لعدة سنوات في صفحات مختلفة بهدف إطلاع نفسي دائمًا على أحدث الاتجاهات والمساهمة بحبتي الرملية في شبكة النشر الهائلة هذه التي نعرفها باسم الإنترنت.

{kind=link}