La tecnologia della catena a blocchi, chiamata anche tecnologia blockchain, è un sistema informativo composto da diversi blocchi, che fornisce una grande utilità nella creazione di storie e documenti e offre un sistema molto sicuro ed efficiente, soprattutto nel campo dell'economia e nell'esecuzione di transazioni senza che esistano intermediari.

Contenuto dell'articolo

Cos’è la tecnologia blockchain

Il nome di questa tecnologia, in spagnolo blocco catenaSi riferisce ad un tipo di struttura dati in cui sono concentrati diversi blocchi a cui vengono aggiunte informazioni che saranno direttamente correlate a un blocco precedente.

In questo modo si stabilisce una sequenza temporale che consente il monitoraggio completo di tutte le informazioni, stabilendo così parametri molto ben definiti e conoscendo i processi non solo in modo accurato, ma anche con la massima sicurezza e ogni garanzia.

Questo è il motivo principale per cui il tecnologia blockchain è particolarmente orientato al campo della gestione finanziaria online.

Questo sistema si basa sulla memorizzazione, trasmissione e conferma dei dati.

Tipi di tecnologia blockchain

La tecnologia della catena a blocchi Possiamo classificarlo in quattro tipologie in base alle sue caratteristiche:

- Accesso ai dati: a seconda del modo in cui si accede ai dati archiviati nei blocchi della catena, questi possono essere pubblici o privati.

- permessi: Dipenderà dal modo in cui vengono stabiliti i permessi che permetteranno la creazione di blocchi, cioè se questi permessi esistono o meno.

- Combinazione di accesso e autorizzazioni- Questa è una combinazione di tutte le alternative praticabili che sono accesso pubblico senza autorizzazioni, accesso pubblico con autorizzazioni, accesso privato con autorizzazioni. In questo caso, per ovvi motivi, l'accesso privato senza autorizzazioni non esisterebbe.

- Cambiamenti di stato- Dipenderà da come è possibile modificare il database.

Applicazioni di questa tecnologia

Questa tecnologia ha un campo di applicazione abbastanza ampio che si concentra su:

- Componente crittografica: Si tratta delle cosiddette bacheche elettroniche, ovvero un sistema attraverso il quale è possibile creare registri, effettuare votazioni elettroniche, condividere informazioni attraverso forum o anche aste online.

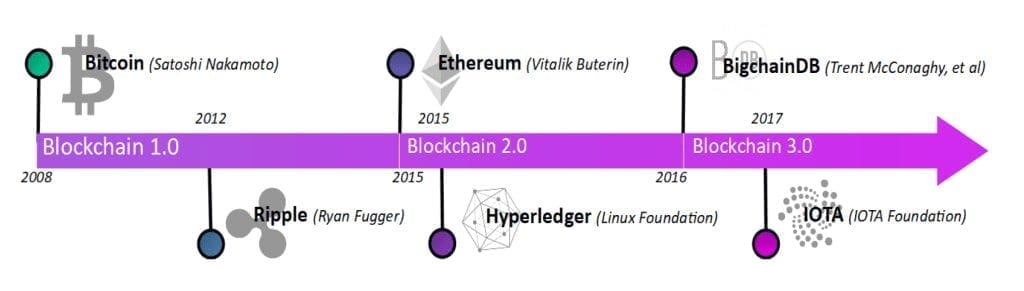

- Contratti intelligenti: Saranno realizzati tra pari, consentendo al contratto di acquisire legittimità. Le piattaforme più importanti in questo senso sono Ripple ed Ethereum.

- Criptovalute: Si istituisce come notaio nelle transazioni, impedendo pratiche come l'uso della stessa moneta in più occasioni. Tra i più comuni troviamo Bitcoin, Litecoin, Dogecoin ed Ethereum.

- Notaio: garantisce la sicurezza delle transazioni, salvandole e permettendone il monitoraggio.

- Registrazione del nome: alternativa al DNS per creare un database sicuro e facile da controllare. Namecoin si distingue.

Come possiamo vedere, la tecnologia blockchain è chiamata a garantire qualsiasi tipo di movimento, effettuando una costante registrazione e verifica che ne garantisca la legittimità, e fungendo da notaio sia nell'effettuare diverse tipologie di transazioni, sia nella registrazione dei nomi. .

Ciò garantisce la fluidità del funzionamento e la sua sicurezza, evitando rischi e senza dover ricorrere ad intermediari, risparmiando tempo, fatica e ovviamente denaro grazie alla tecnologia block chain.

Cloud contro Blockchain

Oggi abbiamo il cloud, dove i servizi sono:

- Fisicamente decentralizzato

- Risultati centralizzati gerarchicamente

- Manutenzione a basso costo

- Altamente scalabile

- Ampiamente utilizzato da colleghi e utenti finali

Con Blockchain, i servizi Internet si stanno evolvendo per essere:

- Decentralizzato

- Fisicamente

- Gerarchicamente

- Immutabile

- assicurazione:

- A livello di infrastrutture

- A livello di software

L'evoluzione degli algoritmi blockchain

CYGNUS, la prima piattaforma blockchain adattata agli assicuratori

CYGNUS è diventata la prima piattaforma blockchain adattata al settore assicurativo attraverso lo scambio di informazioni tra i partecipanti (130 assicuratori e i loro collaboratori: workshop, esperti...), che realizza uno scambio di informazioni efficace ed efficiente tra le stesse aziende nel settore

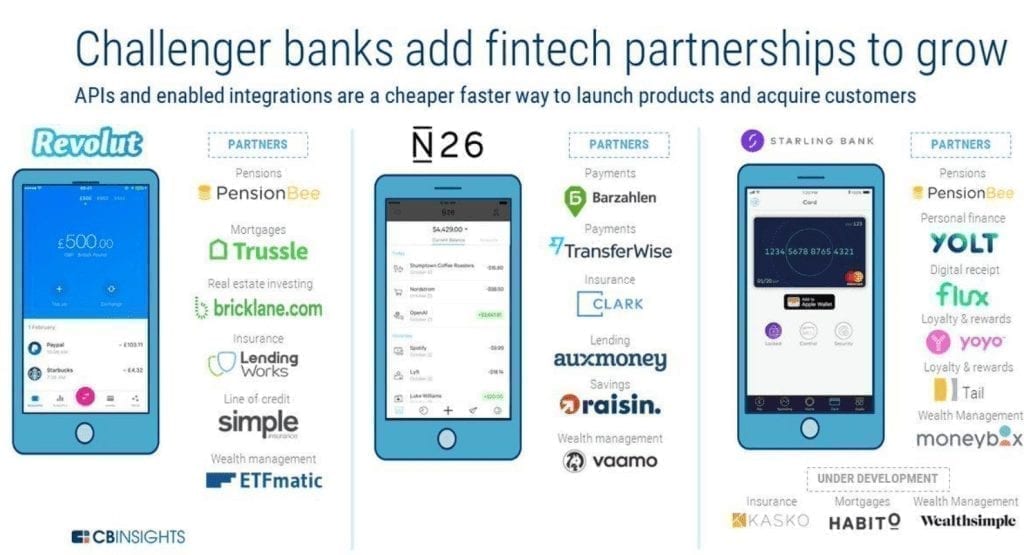

FINANZA APERTA/PSD2

Consente a terzi di accedere alle informazioni bancarie tramite API, creando nuovi business ed ecosistemi digitali con le informazioni delle banche. La PSD2 ha fatto con le banche quello che Internet ha fatto con le piattaforme di economia collaborativa.

Il 14 settembre 2019 è entrata in vigore la seconda Direttiva sui servizi di pagamento (PSD2). Questa regolamentazione europea ha il grande merito di portare tutte le banche europee ad iniziare ad aprirsi al mondo esterno.

Gli effetti furono tangibili. Infatti i consigli di amministrazione di molte banche europee cominciarono a confidare in questa grande innovazione; molte banche hanno iniziato a lavorare sulle API (finalmente, visto che sono uno strumento fondamentale nell’era digitale); molte istituzioni finanziarie hanno stanziato dei budget legali per gestire la PSD2 (questa parte non è molto buona, perché prima di essere un problema legale o tecnologico, la PSD2 è un problema aziendale); e una serie di startup e alcuni attori non bancari (come alcuni rivenditori) hanno tentato di sfruttarne le implicazioni commerciali.

Finanziamenti completi, non solo bancari

Il sistema bancario tradizionale tende a scomparire o ad evolversi, l'avanzare dei tempi nuovi metterà fine al passato nonostante le sue resistenze, l'innovazione non dovrebbe limitarsi ai servizi bancari di conto corrente o di pagamento, ma dovrebbe essere applicata a tutti i servizi finanziari, a partire dalla gestione patrimoniale o l'intermediazione finanziaria, che sono i servizi più contigui, ma anche più “innovativi” e non puramente bancari come l'autenticazione forte, i nuovi servizi assicurativi o tutto il commercio aperto.

Molte banche stanno già iniziando a rendersi conto che o si adatteranno al cambiamento o finiranno per morire.

Pertanto, la tendenza a breve termine è che le banche tradizionali controllino i depositi bancari e le carte di credito e debito, mentre le società Fintech controllano CRM (Utenti), mercati, investimenti, mutui e assicurazioni.

Blockchain + Fintech

Il denaro, come lo conosciamo, era un servizio pubblico il cui monopolio era detenuto dalle rispettive banche emittenti e dai regolatori nazionali e internazionali. Oggi tutto è cambiato, ciò che realmente la blockchain implica nell’economia è scambio, coordinamento, nuove regole, con contratti che devono essere unificati attraverso una perfetta sincronizzazione tra gli stakeholder coinvolti. I contratti intelligenti ci porteranno ad accordi automatici, autonomi e sicuri, senza intermediari che contribuiscono con una spesa all’operazione con contratti a basso costo.

L'ecosistema bitcoin

Cosa ci riserva il futuro delle criptovalute?

Il futuro è ancora incerto, dato che la maggioranza dei presidenti come Trump dichiarano una minaccia alle criptovalute dichiarando che l’unica valuta valida è quella emessa dagli stati, nel suo caso il dollaro. Parliamo di una tecnologia sperimentale dove forse non tutto ha bisogno della blockchain e dove l’incertezza del cambiamento causato da questo nuovo paradigma è un grattacapo per Stati e aziende che prima o poi dovranno adattarsi al cambiamento che richiede cambiamenti strutturali (come ad esempio orologi o democrazia).

Studente di Ingegneria Industriale e amante della scrittura e della tecnologia, da diversi anni partecipo a diverse pagine con l'obiettivo di restare sempre informato sulle ultime tendenze e contribuire con il mio granello di sabbia a questa immensa rete di diffusione che conosciamo come Internet.

{kind=link}