La tecnologia de cadeia de blocos, também chamada de tecnologia blockchain, é um sistema de informação composto por diferentes blocos, proporcionando grande utilidade no estabelecimento de históricos e registos, e oferecendo um sistema muito seguro e eficiente, especialmente no domínio da economia e na realização de transações sem a existência de intermediários.

Conteúdo do artigo

O que é tecnologia de cadeia de blocos

O nome desta tecnologia, em espanhol cadeia de blocosRefere-se a um tipo de estrutura de dados onde se concentram diferentes blocos aos quais são adicionadas informações que estarão diretamente relacionadas a um bloco anterior.

Desta forma, estabelece-se um cronograma que permite um acompanhamento completo de toda a informação, estabelecendo assim parâmetros muito bem definidos e conhecendo os processos não só com precisão, mas também com a máxima segurança e todas as garantias.

Esta é a principal razão pela qual tecnologia blockchain está especialmente orientado para a área de gestão financeira on-line.

Este sistema baseia-se no armazenamento, transmissão e confirmação de dados.

Tipos de tecnologia blockchain

La tecnologia de cadeia de blocos Podemos classificá-lo em quatro tipos com base em suas características:

- Acesso de dados: dependendo da forma como os dados armazenados nos blocos da cadeia são acessados, podem ser públicos ou privados.

- permissões: Dependerá da forma como são estabelecidas as permissões que permitirão a criação dos blocos, ou seja, se essas permissões existem ou não.

- Combinação de acesso e permissões- Esta é uma combinação de todas as alternativas viáveis que são acesso público sem permissões, acesso público com permissões, acesso privado com permissões. Neste caso, o acesso privado sem permissões não existiria por motivos óbvios.

- Mudanças de estado- Dependerá de como você pode alterar o banco de dados.

Aplicações desta tecnologia

Esta tecnologia possui um campo de aplicação bastante amplo que se concentra em:

- Componente criptográfico: É o que se conhece como Bulletin Boards, que é um sistema por meio do qual podem ser criados cadastros, realizadas votações eletrônicas, compartilhadas informações em fóruns ou mesmo em leilões online.

- Contratos inteligentes: Serão realizados entre pares, permitindo que o contrato adquira legitimidade. As plataformas mais proeminentes nesse sentido são Ripple e Ethereum.

- Criptomoedas: Estabelece-se como cartório nas transações, evitando práticas como o uso da mesma moeda em diversas ocasiões. Entre os mais comuns encontramos Bitcoin, Litecoin, Dogecoin e Ethereum.

- Notário: garante a segurança das transações, salvando-as e permitindo seu monitoramento.

- Registro de nome: alternativa ao DNS para criar um banco de dados seguro e fácil de verificar. Namecoin se destaca.

Como podemos constatar, a tecnologia blockchain é chamada a garantir qualquer tipo de movimentação, realizando constantes registros e verificações que garantam sua legitimidade, e atuando como notário tanto na realização de diversos tipos de transações quanto no registro de nomes.

Isto garante a fluidez da operação e a sua segurança, evitando riscos e sem recorrer a intermediários, o que poupa tempo, esforço e claro dinheiro graças à tecnologia blockchain.

Nuvem versus Blockchain

Hoje temos a nuvem, onde os serviços são:

- Fisicamente descentralizado

- Resultados hierarquicamente centralizados

- Manutenção de baixo custo

- Altamente escalável

- Amplamente utilizado por colegas e usuários finais

Com Blockchain, os serviços de Internet estão evoluindo para serem:

- descentralizado

- Fisicamente

- Hierarquicamente

- Imutavelmente

- Certeza:

- Ao nível da infraestrutura

- No nível do software

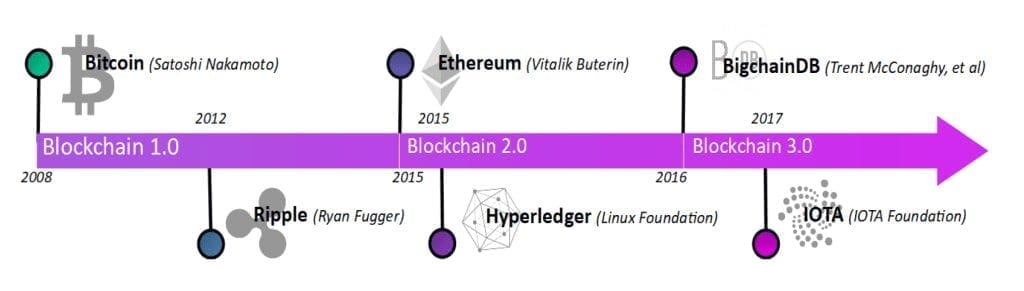

A evolução dos algoritmos blockchain

CYGNUS, a primeira plataforma blockchain adaptada para seguradoras

CYGNUS tornou-se a primeira plataforma blockchain adaptada ao setor segurador através da troca de informações entre os participantes (130 seguradoras e seus colaboradores: workshops, especialistas...), o que consegue uma troca de informações eficaz e eficiente entre as mesmas empresas no setor

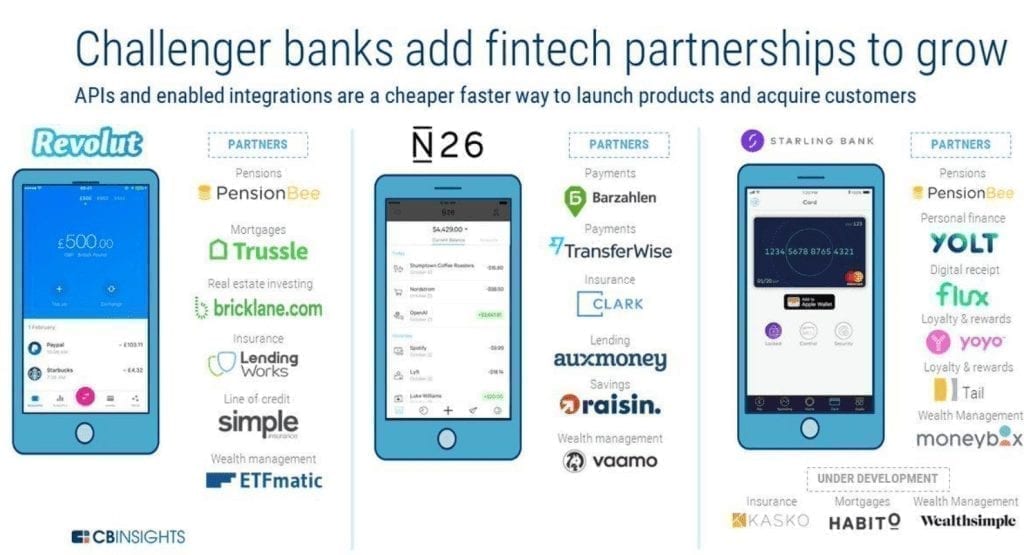

FINANÇAS ABERTAS/PSD2

Permite que terceiros acessem informações bancárias por meio de APIs, criando novos negócios e ecossistemas digitais com as informações dos próprios bancos. O PSD2 fez com os bancos o que a Internet fez com as plataformas de economia colaborativa.

No dia 14 de setembro de 2019 entrou em vigor a segunda Diretiva de Serviços de Pagamento (PSD2). Este regulamento europeu tem o grande mérito de levar todos os bancos europeus a começarem a abrir-se ao mundo exterior.

Os efeitos foram tangíveis. Na verdade, os conselhos de administração de muitos bancos europeus começaram a confiar nesta grande inovação; muitos bancos começaram a trabalhar em APIs (finalmente, por serem um instrumento fundamental na era digital); muitas instituições financeiras atribuíram alguns orçamentos legais para gerir o PSD2 (esta parte não é muito boa, porque antes de ser um problema jurídico ou tecnológico, o PSD2 é um problema empresarial); e uma série de startups e alguns intervenientes não bancários (como alguns retalhistas) tentaram explorar as suas implicações comerciais.

Financiamento abrangente, não apenas bancário

A banca tradicional tende a desaparecer ou a evoluir, o avanço dos novos tempos porá fim ao passado apesar da sua resistência, a inovação não deve limitar-se à conta corrente ou aos serviços bancários de pagamento, mas deve ser aplicada a todos os serviços financeiros, começando pela gestão de património ou intermediação financeira, que são os serviços mais contíguos, mas também os mais “inovadores” e não puramente bancários, como autenticação forte, novos serviços de seguros ou todo o comércio aberto.

Muitos bancos já começam a perceber que ou se adaptam às mudanças ou acabarão por morrer.

Portanto, a tendência de curto prazo é que os bancos tradicionais controlem os depósitos bancários e os cartões de crédito e débito, enquanto as empresas Fintech controlam CRM (Usuários), Marketplaces, investimentos, hipotecas e seguros.

Blockchain + Fintech

O dinheiro, tal como o conhecemos, era um serviço público cujo monopólio era detido pelos respectivos bancos emissores e reguladores nacionais e internacionais. Hoje tudo mudou, o que o blockchain realmente implica na economia é troca, coordenação, novas regras, com contratos que devem ser unificados através da perfeita sincronização entre os stakeholders envolvidos. Os contratos inteligentes nos levarão a acordos automáticos, autônomos e seguros, sem intermediários que contribuam com despesas na operação com contratos de baixo custo.

O ecossistema bitcoin

O que o futuro das criptomoedas nos reserva?

Ainda é um futuro incerto, visto que a maioria dos presidentes como Trump declaram uma ameaça à criptomoeda ao declarar que a única moeda válida é a moeda emitida pelos estados, no caso dele o dólar. Estamos a falar de uma tecnologia experimental onde talvez nem tudo necessite de blockchain e onde a incerteza da mudança provocada por este novo paradigma é uma dor de cabeça para Estados e empresas que mais cedo ou mais tarde terão de se adaptar à mudança que exige mudanças estruturais (como relógios ou democracia).

Estudante de Engenharia Industrial e amante da escrita e da tecnologia, há vários anos tenho participado de várias páginas com o objetivo de me manter sempre informado das últimas tendências e contribuir com meu grão de areia nessa imensa rede de divulgação que conhecemos como Internet.

{kind=link}