La технология блокчейна, также называемая технологией блокчейн, представляет собой информационную систему, состоящую из различных блоков, обеспечивающую большую полезность при создании истории и записей и предлагающую очень безопасную и эффективную систему, особенно в области экономики и выполнения транзакций без существующих посредников.

Содержание статьи

Что такое технология блокчейн

Название этой технологии на испанском языке цепочка блоковЭто относится к типу структуры данных, в которой сосредоточены различные блоки, к которым добавляется информация, которая будет напрямую связана с предыдущим блоком.

Таким образом, устанавливается график, который позволяет полностью отслеживать всю информацию, устанавливая, таким образом, очень четко определенные параметры и зная процессы не только точно, но также с максимальной безопасностью и всеми гарантиями.

Это основная причина, по которой tecnología blockchain особенно ориентирован на сферу управление финансами онлайн.

Эта система основана на хранении, передаче и подтверждении данных.

Виды технологии блокчейн

La технология блокчейна В зависимости от характеристик мы можем разделить его на четыре типа:

- Доступ к данным: в зависимости от способа доступа к данным, хранящимся в блоках цепочки, они могут быть публичными или приватными.

- разрешений: Это будет зависеть от того, каким образом установлены разрешения, которые позволят создавать блоки, то есть существуют эти разрешения или нет.

- Сочетание доступа и разрешений- Это комбинация всех жизнеспособных альтернатив: публичный доступ без разрешений, публичный доступ с разрешениями, частный доступ с разрешениями. В этом случае частный доступ без разрешений не будет существовать по очевидным причинам.

- Изменения состояния- Это будет зависеть от того, как вы сможете изменить базу данных.

Применение этой технологии

Данная технология имеет достаточно широкую область применения, которая ориентирована на:

- Криптографический компонент: Это так называемая доска объявлений, представляющая собой систему, с помощью которой можно создавать записи, проводить электронное голосование, обмениваться информацией через форумы или даже на онлайн-аукционах.

- Смарт-контракты: Они будут осуществляться между коллегами, что позволит контракту обрести легитимность. Наиболее известными платформами в этом отношении являются Ripple и Ethereum.

- Криптовалюта: Он признан нотариусом при совершении сделок, что предотвращает такие практики, как многократное использование одной и той же валюты. Среди наиболее распространенных мы находим Bitcoin, Litecoin, Dogecoin и Ethereum.

- Нотариадо: гарантирует безопасность транзакций, сохраняя их и позволяя контролировать.

- Регистрация имени: альтернатива DNS для создания безопасной и простой в проверке базы данных. Namecoin выделяется.

Как мы видим, технология блокчейн призвана гарантировать любой тип движения, осуществляя постоянную регистрацию и проверку, гарантирующую его легитимность, и выступая в роли нотариуса как при проведении разных видов транзакций, так и при регистрации имен.

Это гарантирует плавность операции и ее безопасность, избегая рисков и не прибегая к помощи посредников, что экономит время, усилия и, конечно же, деньги благодаря технологии блокчейна.

Облако против блокчейна

Сегодня у нас есть облако, в котором есть сервисы:

- Физически децентрализованный

- Иерархически централизованные результаты

- Низкая стоимость обслуживания

- Высокая масштабируемость

- Широко используется коллегами и конечными пользователями

С блокчейномИнтернет-услуги развиваются и становятся:

- Децентрализовано

- Физически

- Иерархически

- неизменно

- страхование:

- На уровне инфраструктуры

- На программном уровне

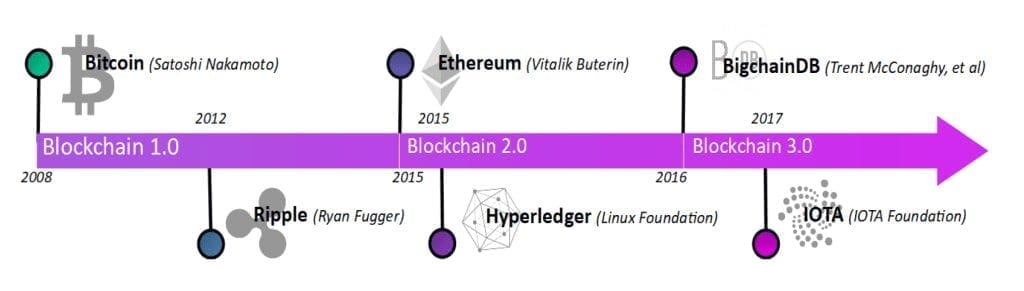

Эволюция алгоритмов блокчейна

CYGNUS, первая блокчейн-платформа, адаптированная для страховщиков

CYGNUS стала первой блокчейн-платформой, адаптированной к страховому сектору посредством обмена информацией между участниками (130 страховщиков и их сотрудников: семинары, эксперты...), что обеспечивает эффективный и действенный обмен информацией между одними и теми же компаниями. в секторе

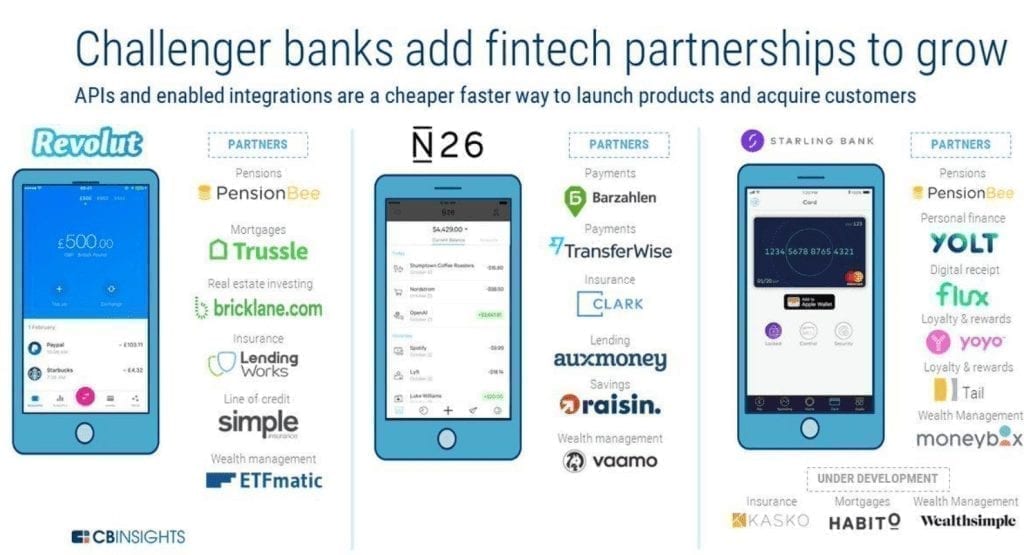

ОТКРЫТЫЕ ФИНАНСЫ/PSD2

Это позволяет третьим лицам получать доступ к банковской информации через API, создавая новые предприятия и цифровые экосистемы с собственной информацией банков. PSD2 сделал с банками то же, что Интернет сделал с платформами совместной экономики.

14 сентября 2019 года вступила в силу вторая Директива о платежных услугах (PSD2). Это европейское регулирование имеет огромное достоинство, поскольку оно побуждает все европейские банки начать открываться внешнему миру.

Эффект был ощутимым. Фактически, советы директоров многих европейских банков начали доверять этому великому нововведению; многие банки начали работать над API (наконец-то, поскольку они являются фундаментальным инструментом в эпоху цифровых технологий); многие финансовые учреждения выделили определенные законные бюджеты для управления PSD2 (эта часть не очень хороша, потому что PSD2, прежде чем стать юридической или технологической проблемой, является бизнес-проблемой); множество стартапов и некоторые небанковские игроки (например, некоторые розничные торговцы) попытались воспользоваться его коммерческими последствиями.

Комплексное финансирование, а не только банковское дело

Традиционное банковское дело имеет тенденцию исчезать или развиваться, наступление новых времен положит конец прошлому, несмотря на его сопротивление, инновации не должны ограничиваться текущими счетами или платежными банковскими услугами, а должны применяться ко всем финансовым услугам, начиная с управления активами. или финансовое посредничество, которые являются наиболее смежными, но также и наиболее «инновационными» и не чисто банковскими услугами, такими как надежная аутентификация, новые страховые услуги или вся открытая коммерция.

Многие банки уже начинают понимать, что они либо адаптируются к изменениям, либо в конечном итоге умрут.

Таким образом, краткосрочная тенденция заключается в том, что традиционные банки будут контролировать банковские депозиты, кредитные и дебетовые карты, в то время как финтех-компании контролируют CRM (пользователей), торговые площадки, инвестиции, ипотеку и страхование.

Блокчейн + Финтех

Деньги, как мы их знаем, были государственной услугой, монополия которой принадлежала соответствующим банкам-эмитентам, а также национальным и международным регулирующим органам. Сегодня все изменилось: то, что на самом деле подразумевает блокчейн в экономике, — это обмен, координация, новые правила с контрактами, которые должны быть унифицированы посредством идеальной синхронизации между участвующими заинтересованными сторонами. Смарт-контракты приведут нас к автоматическим, автономным и безопасным соглашениям без посредников, которые увеличивают расходы при работе с недорогими контрактами.

Экосистема биткойнов

Что нас ждет в будущем криптовалют?

Это по-прежнему неопределенное будущее, учитывая, что большинство президентов, таких как Трамп, заявляют об угрозе криптовалюте, заявляя, что единственная действительная валюта — это валюта, выпущенная штатами, в его случае — доллар. Мы говорим об экспериментальной технологии, где, возможно, не все нуждается в блокчейне и где неопределенность изменений, вызванных этой новой парадигмой, является головной болью для государств и компаний, которым рано или поздно придется адаптироваться к изменениям, требующим структурных изменений (таких как часы или демократия).

Студент промышленной инженерии и любитель письма и технологий, в течение нескольких лет я участвовал в различных страницах с целью всегда быть в курсе последних тенденций и вносить свою песчинку в эту огромную сеть распространения, которую мы знаем как Интернет.

{kind=link}