La blockchain-technologie, ook wel technologie genoemd blockchain, is een informatiesysteem dat is opgebouwd uit verschillende blokken, dat van groot nut is bij het vaststellen van geschiedenissen en documenten, en dat een zeer veilig en efficiënt systeem biedt, vooral op het gebied van de economie en het uitvoeren van transacties zonder tussenpersonen.

Artikelinhoud

Wat is blockchain-technologie

De naam van deze technologie, in het Spaans blockchainHet verwijst naar een type datastructuur waarbij verschillende blokken worden geconcentreerd waaraan informatie wordt toegevoegd die direct verband houdt met een vorig blok.

Op deze manier wordt een tijdlijn opgesteld die volledige monitoring van alle informatie mogelijk maakt, waardoor zeer goed gedefinieerde parameters worden vastgelegd en processen niet alleen nauwkeurig worden gekend, maar ook met maximale veiligheid en alle garanties.

Dit is de belangrijkste reden waarom de tecnología blockchain is vooral gericht op het vakgebied online financieel beheer.

Dit systeem is gebaseerd op het opslaan, verzenden en bevestigen van gegevens.

Soorten blockchain-technologie

La blockchain-technologie We kunnen het in vier typen indelen op basis van zijn kenmerken:

- Toegang tot data: afhankelijk van de manier waarop toegang wordt verkregen tot de gegevens die zijn opgeslagen in de blokken van de keten, kunnen deze openbaar of privé zijn.

- Permissies: Het zal afhangen van de manier waarop de machtigingen die het maken van blokken mogelijk maken, zijn ingesteld, dat wil zeggen of deze machtigingen bestaan of niet.

- Combinatie van toegang en machtigingen- Dit is een combinatie van alle haalbare alternatieven: openbare toegang zonder toestemming, openbare toegang met toestemming, privétoegang met toestemming. In dit geval zou er om voor de hand liggende redenen geen privétoegang zonder toestemming bestaan.

- Staatswijzigingen- Het hangt af van hoe u de database kunt wijzigen.

Toepassingen van deze technologie

Deze technologie heeft een vrij breed toepassingsgebied dat zich richt op:

- Cryptografische component: Dit is wat bekend staat als Bulletin Boards, een systeem waarmee documenten kunnen worden aangemaakt, elektronisch kan worden gestemd en informatie kan worden gedeeld via forums of zelfs voor online veilingen.

- Slimme contracten: Ze zullen worden uitgevoerd tussen collega's, waardoor het contract legitimiteit krijgt. De meest prominente platforms in dit opzicht zijn Ripple en Ethereum.

- cryptogeld: Het is opgericht als notaris bij transacties en voorkomt praktijken zoals het meerdere keren gebruiken van dezelfde valuta. Onder de meest voorkomende vinden we Bitcoin, Litecoin, Dogecoin en Ethereum.

- Notarieel: garandeert de veiligheid van transacties, bewaart ze en maakt monitoring mogelijk.

- Naam registratie: alternatief voor DNS voor het creëren van een veilige en eenvoudig te controleren database. Namecoin valt op.

Zoals we kunnen zien, is de blockchain-technologie geroepen om elk type beweging te garanderen, door constante registratie en verificatie uit te voeren die de legitimiteit ervan garandeert, en op te treden als notaris, zowel bij het uitvoeren van verschillende soorten transacties als bij het registreren van namen.

Dit garandeert de soepelheid van de werking en de veiligheid ervan, waarbij risico's worden vermeden en zonder toevlucht te hoeven nemen tot tussenpersonen, wat dankzij de blockchain-technologie tijd, moeite en uiteraard geld bespaart.

Cloud versus Blockchain

Tegenwoordig hebben we de cloud, waar de services:

- Fysiek gedecentraliseerd

- Hiërarchisch gecentraliseerde resultaten

- Onderhoud tegen lage kosten

- Zeer schaalbaar

- Veel gebruikt door collega's en eindgebruikers

Met Blockchain, Internetdiensten evolueren naar:

- Gedecentraliseerd

- fysiek

- Hiërarchisch

- Onveranderlijk

- verzekering:

- Op infrastructuurniveau

- Op softwareniveau

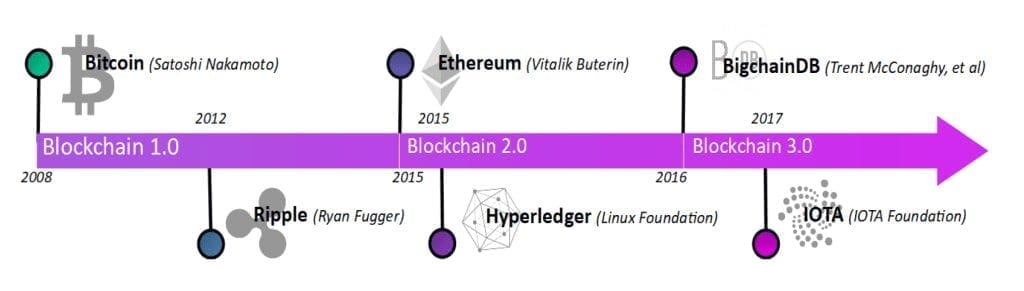

De evolutie van blockchain-algoritmen

CYGNUS, het eerste blockchainplatform aangepast aan verzekeraars

CYGNUS is het eerste blockchain-platform geworden dat is aangepast aan de verzekeringssector door de uitwisseling van informatie tussen deelnemers (130 verzekeraars en hun medewerkers: workshops, experts...), wat een effectieve en efficiënte uitwisseling van informatie tussen dezelfde bedrijven tot stand brengt. in de sector

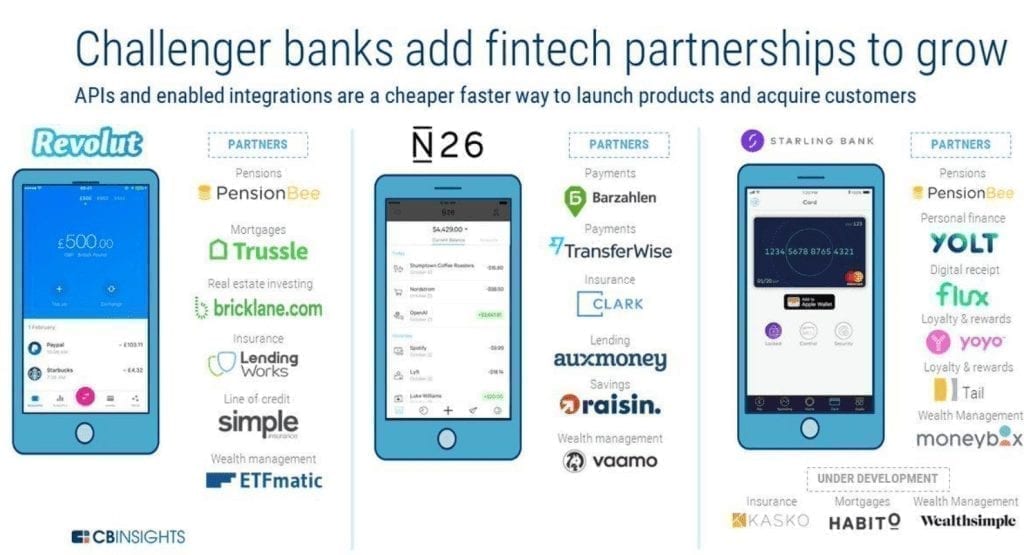

OPEN FINANCIËN/PSD2

Het geeft derden toegang tot bankinformatie via API's, waardoor nieuwe bedrijven en digitale ecosystemen ontstaan met de eigen informatie van de banken. PSD2 heeft met banken gedaan wat het internet heeft gedaan met platforms voor de deeleconomie.

Op 14 september 2019 is de tweede Richtlijn Betalingsdiensten (PSD2) in werking getreden. Deze Europese regelgeving heeft de grote verdienste dat het alle Europese banken ertoe aanzet zich open te stellen voor de buitenwereld.

De effecten waren tastbaar. In feite begonnen de raden van bestuur van veel Europese banken te vertrouwen op deze grote innovatie; veel banken begonnen te werken aan API’s (eindelijk, aangezien deze een fundamenteel instrument zijn in het digitale tijdperk); veel financiële instellingen hebben een aantal wettelijke budgetten toegewezen om PSD2 te beheren (dit deel is niet erg goed, want voordat PSD2 een juridisch of technologisch probleem is, is het een zakelijk probleem); en een groot aantal startups en enkele niet-bancaire spelers (zoals sommige detailhandelaren) probeerden de commerciële implicaties ervan te exploiteren.

Uitgebreide financiering, niet alleen bankieren

Traditioneel bankieren heeft de neiging te verdwijnen of te evolueren, de opmars van nieuwe tijden zal ondanks de weerstand ervan een einde maken aan het verleden, innovatie mag niet beperkt blijven tot bankdiensten op het gebied van lopende rekeningen of betalingen, maar moet worden toegepast op alle financiële diensten, te beginnen met vermogensbeheer of financiële bemiddeling, die de meest aaneengesloten, maar ook de meest ‘innovatieve’ en niet louter bancaire diensten zijn, zoals sterke authenticatie, nieuwe verzekeringsdiensten of volledige open handel.

Veel banken beginnen zich nu al te realiseren dat ze zich óf aan de veranderingen moeten aanpassen óf uiteindelijk zullen sterven.

Daarom is de trend op de korte termijn dat traditionele banken bankdeposito's en creditcards en debetkaarten controleren, terwijl Fintech-bedrijven CRM (gebruikers), marktplaatsen, investeringen, hypotheken en verzekeringen controleren.

Blockchain + Fintech

Geld, zoals wij het kennen, was een publieke dienst waarvan het monopolie in handen was van de respectievelijke uitgevende banken en nationale en internationale toezichthouders. Tegenwoordig is alles veranderd. Wat de blockchain werkelijk impliceert in de economie is uitwisseling, coördinatie, nieuwe regels, met contracten die moeten worden verenigd door perfecte synchronisatie tussen de betrokken belanghebbenden. Slimme contracten zullen ons leiden naar automatische, autonome en veilige overeenkomsten, zonder tussenpersonen die kosten bijdragen aan de operatie met goedkope contracten.

Het bitcoin-ecosysteem

Wat heeft de toekomst van cryptocurrencies voor ons in petto?

Het is nog steeds een onzekere toekomst, aangezien de meerderheid van de presidenten zoals Trump een bedreiging voor de cryptovaluta verklaren door te verklaren dat de enige munt die geldig is de munt is die door de staten is uitgegeven, in zijn geval de dollar. We hebben het over een experimentele technologie waarbij misschien niet alles blockchain nodig heeft en waarbij de onzekerheid over de verandering veroorzaakt door dit nieuwe paradigma hoofdpijn veroorzaakt voor staten en bedrijven die zich vroeg of laat zullen moeten aanpassen aan de verandering die structurele veranderingen vereist (zoals klokken of democratie).

Student Industrieel Ingenieur en liefhebber van schrijven en technologie, heb ik een aantal jaren deelgenomen aan verschillende pagina's met als doel mezelf altijd op de hoogte te houden van de nieuwste trends en mijn steentje bij te dragen aan dit immense verspreidingsnetwerk dat we kennen als internet.

{kind=link}